Báo cáo tài đó là một công cụ đặc trưng để review sức khỏe tài chính và hiệu quả kinh doanh của một doanh nghiệp. Mặc dù nhiên, có tương đối nhiều nhà đầu tư, bên quản trị không biết cách phân tích cùng tận dụng tin tức trong báo cáo tài bao gồm một phương pháp hiệu quả. Trong nội dung bài viết này, 1Office đang cung cấp cho chính mình những kỹ năng và tay nghề phân tích chỉ số, giúp bạn đọc hiểu report tài chủ yếu một cách chuyên nghiệp và chỉ dẫn quyết định kinh doanh thông minh.

Bạn đang xem: Ưu nhược điểm của phân tích báo cáo tài chính

Mục lục

3. Những xem xét khi phân tích những chỉ số tài chính doanh nghiệp4. 6 phương pháp phân tích report tài chính thông dụng nhất6. Hướng dẫn giải pháp phân tích báo cáo tài thiết yếu chi tiết6.1. Phân tích tài năng thanh toán6.3. Phân tích năng lực sinh lời6.4. Phân tích dòng tiền1. Khái niệm phân tích báo cáo tài chính

Báo cáo tài bao gồm là phiên bản tổng phù hợp nhiều một số loại tài liệu đưa thông tin trực tiếp về các vận động tài bao gồm của doanh nghiệp, bao hàm thông tin về vốn chủ sở hữu, tài sản, nợ, doanh thu, roi và cái tiền.

Phân tích report tài đó là quá trình đánh giá tình hình tài chính bây giờ của doanh nghiệp, xác minh các ưu thế và điểm yếu kém thông qua việc thống kê giám sát và phân tích những chỉ số trường đoản cú các báo cáo tài chính. Việc nắm bắt mối tình dục giữa các tỷ số là quan trọng để đưa ra đông đảo kết luận đúng chuẩn về tình hình tài bao gồm và công dụng kinh doanh của công ty.

Không mãi mãi một tiêu chí ví dụ cho vấn đề phân tích theo từng tỷ số, và một vài chỉ số đo lường và thống kê cũng không được để reviews toàn diện tình trạng của công ty. Vì đó, mục tiêu sau cùng của so sánh tài đó là hiểu rõ các mối tình dục giữa những tỷ số, trường đoản cú đó gửi ra phần nhiều đánh giá đúng đắn và trọn vẹn về công ty.

2. Ý nghĩa của vấn đề phân tích báo cáo tài chính

Phân tích report tài chính mang đến nhiều ý nghĩa quan trọng so với nhiều đối tượng người sử dụng trong việc reviews và làm rõ về thực trạng tài bao gồm của doanh nghiệp:

Đối cùng với doanh nghiệp: cung ứng cái chú ý tổng quan liêu về thực trạng tài thiết yếu và kết quả hoạt động, nhà cai quản có thể phụ thuộc vào đó để đưa ra những đưa ra quyết định chính xác, cung ứng quá trình vạc triển bền bỉ của doanh nghiệp.Đối cùng với ngân hàng: ngân sản phẩm sẽ có công dụng đánh giá chỉ tình hình buổi giao lưu của doanh nghiệp và năng lực trả nợ, từ bỏ đó ra quyết định số chi phí và thời gian cho vay mượn một cách chủ yếu xác.Đối với bên đầu tư: giúp nhà đầu tư chi tiêu có cái nhìn được rõ về mức độ khỏe của bạn và gần như triển vọng vào tương lai, trường đoản cú đó cung ứng quyết định về việc đầu tư vào công ty lớn hay không.Đối với nhà cung cấp: nhà cung ứng sẽ sử dụng báo cáo tài chính của công ty để đánh giá khả năng thanh toán giao dịch và gửi ra đưa ra quyết định về việc có cho mua hàng chịu giỏi không.3. Những chú ý khi phân tích các chỉ số tài chủ yếu doanh nghiệp

3.1. đối chiếu với kỳ reviews trước

Việc so sánh với kỳ reviews trước là một phương thức quan trọng góp doanh nghiệp đánh giá sự trở nên tân tiến theo chiều ngang của mình. Trải qua việc soát sổ các báo cáo tài chủ yếu và so sánh với kỳ trước đó, doanh nghiệp hoàn toàn có thể xác định được sự chuyển đổi và xu hướng cải tiến và phát triển của mình. Điều này giúp nhà cai quản đưa ra những chiến lược cải cách và phát triển và điều chỉnh kế hoạch kinh doanh một biện pháp linh hoạt và hiệu quả.

3.2. So sánh với reviews của các doanh nghiệp trong thuộc ngành hoặc với mức độ vừa phải ngành

So sánh với reviews của các doanh nghiệp trong thuộc ngành hoặc với mức độ vừa phải ngành là 1 trong bước quan trọng đặc biệt để nhấn biết ưu điểm và điểm yếu kém của doanh nghiệp. Bằng cách so sánh cùng với các địch thủ cạnh tranh, doanh nghiệp hoàn toàn có thể đánh giá được vị thế của mình trong thị trường và khẳng định những lĩnh vực cần nâng cấp hoặc về tối ưu hóa. Xung quanh ra, đối chiếu với vừa phải ngành giúp xác định liệu doanh nghiệp lớn đang chuyển động ổn định hơn tuyệt kém tác dụng so với các kẻ thù trong ngành.

Trong thừa trình đo lường và tính toán và phân tích những chỉ số, đặc biệt quan trọng là để ý xem số lượng đó bao gồm phản ánh tính chất thời ưu điểm thời kỳ, từ bỏ đó rất có thể đưa ra nhấn định chính xác nhất về tình trạng của doanh nghiệp.

Cụ thể: các chỉ số tài chính trong “Bảng cân Đối Kế Toán” thường xuyên là số lượng thể hiện tại tình trạng vào một điểm rõ ràng thời điểm; trong những khi đó, các chỉ số trong “Báo Cáo công dụng Kinh Doanh” hay phản ánh công suất trong một khoảng thời gian cụ thể.

4. 6 cách thức phân tích report tài chính phổ cập nhất

4.1. Phương pháp so sánh

Trong đối chiếu tài chính doanh nghiệp, phương pháp so sánh được vận dụng để đánh giá sự trở nên động của các khoản mục/chỉ tiêu trải qua việc xem xét report tài chính của đa số năm liên tiếp:

Phân tích sự dịch chuyển theo thời gian, trong vòng 2 đến 3 năm, bao gồm cả giá trị tuyệt đối và giá trị tương đối của những chỉ tiêu trong báo cáo tài chính.Phân tích xu thế dài hạn, dựa trên đối chiếu dữ liệu của những năm sau so với năm gốc. Qua đó, rất có thể đưa ra các nhận định về hướng đi, tốc độ, và xu thế của các khoản mục/chỉ tiêu qua những năm so với năm gốc.Ưu điểm của phương pháp này là tính 1-1 giản, dễ thực hiện, và có khả năng phản ánh xu hướng của những chỉ tiêu; mặc dù nhiên, điểm yếu là không reviews được unique của thông tin được thực hiện để phân tích.

4.2. Phương pháp tỷ số

Đây là một cách thức sử dụng tỷ số để tiến hành phân tích. Điều này bao hàm việc xây dựng các tỷ số bằng cách so sánh một tiêu chí với một chỉ tiêu khác. Ưu điểm của cách thức này là nó mang ý nghĩa hiện thực cao, đặc trưng khi được nâng cấp và bổ sung cập nhật với những điều kiện áp dụng ngày càng hoàn thiện.

4.3. Phương pháp phân tích tách bóc đoạn

Mô hình Dupont là một công chũm phân tích được thực hiện để review khả năng sinh lời của người tiêu dùng thông qua việc kết hợp các công cụ cai quản hiệu trái truyền thống. Quy mô này tích hợp các yếu tố từ báo cáo kết quả kinh doanh và Bảng phẳng phiu kế toán.

Phương pháp này giúp bên phân tích nhận diện các lý do dẫn đến những biến động tích cực và lành mạnh và xấu đi trong hoạt động vui chơi của doanh nghiệp.

4.4. Phương thức phân chia

Phương pháp phân chia là cách thức chia nhỏ tuổi quá trình và kết quả tổng cùng thành các thành phần cụ thể dựa bên trên các tiêu chí nhất định, nhằm nắm rõ hơn về quá trình và kết quả đó từ những góc độ khác nhau.

4.5. Cách thức liên hệ đối chiếu

Phương pháp tương tác đối chiếu được sử dụng để nghiên cứu và phân tích và reviews mối quan hệ kinh tế giữa những sự kiện với hiện tượng tài chính cùng 1 thời kỳ, đồng thời chất vấn tính bằng vận của những chỉ tiêu kinh tế trong quy trình hoạt động.

4.6. Phương pháp phân tích nhân tố

Phương pháp được vận dụng để nghiên cứu và phân tích và lưu ý mối contact kinh tế giữa tiêu chuẩn phân tích và các nhân tố tác động thông qua hai cách chính:

Bước 1: xác định mức độ ảnh hưởng của các nhân tố.

Bước 2: Phân tích tác động của những nhân tố đối với chỉ tiêu phân tích, trong số ấy các nhân tố ảnh hưởng bao gồm:

Đặc điểm chiều hướng tác động của nhân tố, liệu nó gồm làm tăng giỏi giảm những chỉ tiêu đang được phân tích hay không (Ví dụ: Sự dịch chuyển của sản lượng hoặc giá thành có tăng hay sút doanh thu).Đặc điểm vì sao chủ quan với khách quan của nhân tố.Đưa ra cơ sở chủ kiến đánh giá.Kết luận ý nghĩa sâu sắc của việc nghiên cứu và phân tích các yếu tố đó.Ví dụ, trong trường đúng theo doanh thu, bạn cũng có thể áp dụng phương thức này để khẳng định rằng doanh thu tăng hoàn toàn có thể là do “sản lượng tăng và giá bán giảm”. Bằng phương pháp này, bên phân tích rất có thể hiểu rõ rộng về những yếu tố nào đang tác động đến chỉ tiêu mà người ta đang phân tích và mức độ tác động ảnh hưởng của từng nhân tố, góp họ làm rõ hơn về vì sao thực sự bên dưới sự biến hễ của tiêu chuẩn đó.

5. Trả lời 6 bước đọc report tài chính cơ bản

Việc gọi một báo cáo tài chính thực tiễn không tinh vi như nhiều người nghĩ. Các bạn vẫn có thể đọc với phân tích một report tài thiết yếu ngay cả khi bạn không có kiến thức trình độ chuyên môn sâu về kế toán cùng tài chính, nếu như bạn hiểu rõ về mọi khái niệm cơ phiên bản và giải pháp thức, tiến trình đọc & phân tích.

Khi nghiên cứu báo cáo tài thiết yếu của một doanh nghiệp, chúng ta nên đọc cục bộ bộ tài liệu báo cáo tài chính không thiếu bao gồm:

Báo cáo của Ban giám đốcBáo cáo của doanh nghiệp kiểm toán độc lập

Bảng cân đối kế toán

Báo cáo kết quả vận động kinh doanh

Báo cáo lưu chuyển khoản qua ngân hàng tệ

Thuyết minh báo cáo tài chính

Bạn cần đọc báo cáo tài bao gồm theo quy trình chuẩn dưới phía trên để không vứt sót ngẫu nhiên thông tin, dấu hiệu nào liên quan tới bài toán phân tích sức khỏe tài bao gồm của doanh nghiệp:

Bước 1: khẳng định rõ phạm vi thời gian của bản báo cáo tài chínhBước 2: Xem chủ ý của kiểm toán viên

Bước 3: Đọc bảng phẳng phiu kế toán

Bước 4: Xem báo cáo kết quả khiếp doanh

Bước 5: Đọc báo cáo lưu chuyển khoản qua ngân hàng tệ

Bước 6: coi phần thuyết minh báo cáo tài chính

6. Phía dẫn giải pháp phân tích report tài thiết yếu chi tiết

6.1. Phân tích khả năng thanh toán

Để duy trì hoạt động thêm vào và sale liên tục, công ty lớn cần duy trì một cường độ vốn lưu lại động tương xứng để rất có thể thanh toán những khoản nợ thời gian ngắn và gia hạn mức tồn kho. Điều này đặc biệt quan trọng vì bài toán không thỏa mãn nhu cầu kịp thời các nghĩa vụ thanh toán rất có thể làm cách quãng hoạt động kinh doanh của doanh nghiệp. Để review khả năng thanh toán, họ sử dụng những hệ số thanh toán.

6.1.1. Hệ số khả năng thanh toán hiện nay hànhHệ số khả năng thanh toán hiện nay hành là một trong những chỉ số quan trọng trong việc nhận xét khả năng giao dịch của doanh nghiệp. Nó diễn tả khả năng đổi khác tài sản ngắn hạn thành tiền nhằm thanh toán các nghĩa vụ ngắn hạn.

Công thức tính hệ số kĩ năng thanh toán hiện hành:

Hệ số kỹ năng thanh toán hiện tại hành = Tài sản ngắn hạn / Nợ ngắn hạn

Nếu hệ số thấp, nhất là dưới 1, doanh nghiệp bao gồm thể gặp khó khăn trong thanh toán các nghĩa vụ và đương đầu với rủi ro khủng hoảng về thanh toán. Nếu thông số này cao, chứng tỏ doanh nghiệp có chức năng chi trả mang lại những số tiền nợ đến hạn.

6.1.2. Hệ số tài năng thanh toán lãi vayHệ số kĩ năng thanh toán lãi vay là một công cụ hữu ích để đánh giá khả năng thanh toán lãi vay mượn của doanh nghiệp. Nếu công ty vay các mà lợi nhuận cảm thấy không được để chi trả lãi vay, kỹ năng thanh toán lãi vay vẫn bị ảnh hưởng.

Công thức tính:

Hệ số tài năng thanh toán lãi vay mượn = lợi tức đầu tư trước thuế cùng lãi vay (EBIT) / Lãi vay yêu cầu trả

Chú ý: Nếu doanh nghiệp lớn có rất nhiều khoản vay, nhưng vận động kinh doanh không hiệu quả, mặt khác mức roi của vốn chi tiêu thấp (hoặc hoàn toàn có thể là thảm bại lỗ), thì việc bảo đảm thanh toán lãi vay mượn đúng hạn hoàn toàn trở yêu cầu khó khăn.

6.1.3. Phân tích hệ số vòng quay những khoản thuĐể nhận xét tốc độ tịch thu công nợ, bọn họ sử dụng thông số vòng quay những khoản thu, được tính bằng cách chia doanh thu bán hàng cho những khoản nên thu bình quân. Thông số này cho thấy sau bao lâu doanh nghiệp có thể thu được tiền từ khách hàng hàng.

Để reviews tốc độ tịch thu công nợ, tức các khoản yêu cầu thu của doanh nghiệp, chúng ta có thể tính thông số vòng quay các khoản phải thu theo công thức sau:

| Vòng quay các khoản bắt buộc thu | = | Doanh thu bán hàng |

| Các khoản đề nghị thu bình quân |

Bạn cũng tính thời hạn trung bình buộc phải để thu được những khoản đề xuất thu bằng công thức sau:

| Kỳ thu tiền bình quân (ngày) | = | 360 |

| Vòng quay những khoản cần thu |

Hệ số này giúp họ hiểu sau bao thọ doanh nghiệp có thể thu được tiền từ những việc bán hàng. để ý rằng thông số này sẽ nhờ vào vào chế độ bán chịu (bán thiếu) và chính sách thanh toán của doanh nghiệp.

6.1.4. So với hệ số vòng quay hàng tồn khoHệ số vòng xoay hàng tồn kho đo lường tần suất sản phẩm tồn kho được bán trong một kỳ. Thông số này hay càng lớn, càng cho biết thêm doanh nghiệp làm chủ hàng tồn kho một cách tác dụng và thành phầm được tiêu thụ nhanh chóng.

Công thức tính:

Vòng quay hàng tồn kho = giá bán vốn hàng chào bán / hàng tồn kho bình quân

Tuy nhiên, để mang ra tóm lại về việc hệ số vòng quay hàng tồn kho cao có đặc thù tích rất hay tiêu cực, họ cần cẩn thận đặc điểm ví dụ của ngành nghề gớm doanh cũng giống như chính sách thống trị hàng tồn kho của doanh nghiệp.

Xem thêm: 12 Bước Lập Kế Hoạch Tổ Chức Sự Kiện Chi Tiết Nhất Và Dễ Hiểu Nhất

Chẳng hạn, trong trường hòa hợp một công ty sản xuất nhận ra giá nguyên vật liệu giảm, họ có thể quyết định bức tốc dự trữ nguyên vật liệu. Điều này vẫn dẫn tới sự việc tăng lượng sản phẩm tồn kho, đồng thời làm giảm vòng xoay hàng tồn kho.

Ngoài ra, khi mua vật liệu với giá chỉ rẻ, doanh nghiệp hoàn toàn có thể giảm túi tiền sản xuất, làm tăng năng lực sinh lời. Điều này là một trong ví dụ về phong thái tác động lành mạnh và tích cực của quản lý hàng tồn kho có thể đóng góp đến tăng tốc lợi nhuận.

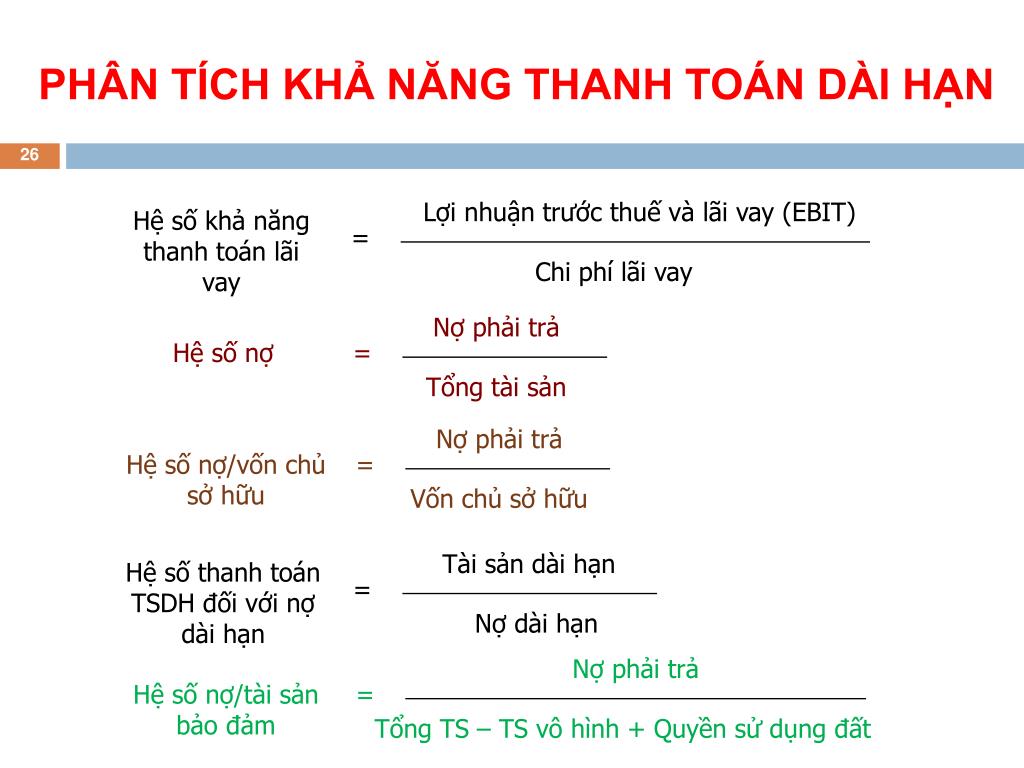

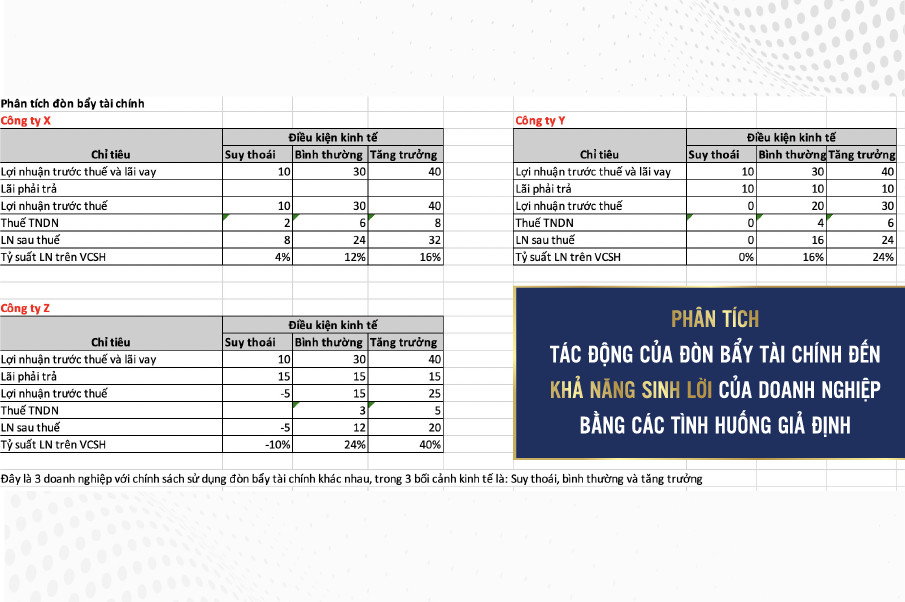

6.2. Phân tích đòn bẩy tài chủ yếu trong báo cáo

Bạn rất có thể sử dụng thông số nợ để đánh giá tỷ trọng nợ vào tổng nguồn vốn của doanh nghiệp. Công thức tính như sau:

Hệ số nợ = Nợ bắt buộc trả / Tổng nguồn vốn

Tuy nhiên, không có một bé số rõ ràng để khẳng định tỷ lệ nợ nào là tương xứng đối với cùng 1 doanh nghiệp núm thể. Điều này dựa vào vào các yếu tố như bề ngoài doanh nghiệp, quy mô công ty lớn và mục đích vay vốn. Thông thường, một thông số nợ thấp bộc lộ mức độ bình an cao của doanh nghiệp, gồm ít khủng hoảng tài chính; ngược lại, một hệ số nợ cao cho biết thêm doanh nghiệp có tiềm ẩn nhiều xui xẻo ro.

6.3. Phân tích kỹ năng sinh lời

Lợi nhuận là phương châm chính của hoạt động doanh nghiệp, và nó đóng góp vai trò quan trọng đặc biệt trong câu hỏi đánh giá tác dụng của quy trình đầu tư, thêm vào và ghê doanh toàn cục doanh nghiệp.

6.3.1. Tính tỷ suất roi trên doanh thu (ROS)Tỷ suất lợi nhuận sau thuế trên lợi nhuận ROS được tính bằng phương pháp chia roi sau thuế cho lợi nhuận thuần. Chỉ số này giúp đánh giá hiệu quả làm chủ chi phí của chúng ta và kĩ năng tạo ra lợi nhuận từ mỗi đồng doanh thu thuần. Doanh nghiệp với xác suất ROS định hình và cao hơn so với kẻ địch thường hữu dụng thế tuyên chiến đối đầu và làm chủ chi giá thành hiệu quả.

6.3.2. So sánh tỷ suất lợi tức đầu tư gộpBiên lợi nhuận gộp được tính bằng phương pháp chia lợi nhuận gộp cho lợi nhuận thuần. Chỉ số này phản ảnh hiệu quả cai quản chi tầm giá sản xuất, chi tiêu nguyên vật tư và nhân công, cũng giống như khả năng tạo thành lợi nhuận cùng sức đối đầu và cạnh tranh trên thị trường.

6.3.3. Phân tích tỷ suất lợi tức đầu tư sau thuế trên tổng tài sản (ROA)Tỷ suất lợi tức đầu tư sau thuế trên tổng gia tài (ROA) tính bằng cách chia lợi tức đầu tư sau thuế đến tổng gia tài bình quân. ROA tấn công giá công dụng sử dụng gia sản của doanh nghiệp, cho thấy thêm mỗi đồng tài sản tạo ra bao nhiêu đồng roi sau thuế.

6.3.4. đối chiếu tỷ suất lợi nhuận sau thuế bên trên vốn chủ download (ROE)Tỷ suất lợi nhuận sau thuế bên trên vốn chủ download (ROE) được tính bằng phương pháp chia roi sau thuế đến vốn chủ sở hữu bình quân. ROE đề đạt trình độ làm chủ tài chính, bỏ ra phí, gia sản và nguồn vốn, và là một trong những yếu tố đặc biệt đối với nhà đầu tư.

Tuy nhiên, cần để ý rằng không chỉ là sự tăng trưởng của chỉ số này hơn nữa nhiều nguyên tố khác đề nghị xem xét để đánh giá toàn diện tình hình kinh doanh và tiềm năng đầu tư chi tiêu của doanh nghiệp.

6.3.5. Phân tích các khoản thu nhập một cp thường (EPS)Chỉ số EPS (Lợi nhuận trên từng Cổ Phần) biểu thị mức độ lợi nhuận nhưng mỗi cổ đông thông thường có thể kiếm được trong một năm. Phương pháp tính EPS là lợi tức đầu tư sau thuế trừ đi cổ tức đến cổ đông ưu đãi, kế tiếp chia cho con số cổ phần thông thường lưu hành. Mô hình hệ số Dupont được áp dụng để phân tích các chỉ số tài thiết yếu và xác minh các yếu ớt tố ảnh hưởng đến các chỉ tiêu nói chung.

Công thức tính:

Thu nhập một cp thường (EPS) =

6.4. Phân tích loại tiền

Dòng tiền thuần từ chuyển động kinh doanh/doanh thu thuần là một trong những chỉ số so với được thực hiện để tiến công giá tác dụng của việc tạo nên lợi nhuận từ mỗi đồng lợi nhuận thuần của doanh nghiệp. Mang dù không tồn tại một nấc độ rõ ràng để tham chiếu, cực hiếm của chỉ số này càng tốt thì càng tốt. Tuy nhiên, chúng ta cần đối chiếu dữ liệu lúc này với dữ liệu quá khứ để sở hữu cái nhìn toàn diện, nhanh chóng phát hiện sự thay đổi và cải cách và phát triển của doanh nghiệp.

6.4.2. Tỷ suất dòng tài chính tự doTỷ suất dòng tiền tự bởi vì đánh giá unique của dòng tài chính mà doanh nghiệp cài và thực hiện cho các chuyển động kinh doanh. Được tính bằng phần trăm giữa dòng vốn tự vì và lưu chuyển khoản thuần từ hoạt động kinh doanh.

Tỷ suất dòng tiền tự bởi vì cao thường cho biết doanh nghiệp sở hữu con số tiền dư thừa to hơn, tất cả khả năng đầu tư chi tiêu vào các chuyển động mới, trả lãi đến cổ đông hoặc trả nợ. Đây được xem như là một chỉ số tích cực về tình trạng tài chủ yếu của doanh nghiệp.

6.4.3. Xu hướng của dòng tiềnPhân tích xu hướng dòng chi phí là một các bước quan trọng giúp nhà đầu tư và tổ chức triển khai tài chính đánh giá tình hình tài bao gồm của doanh nghiệp. Để phân tích xu thế dòng tiền, cần thu thập và tổng đúng theo số liệu về dòng tiền từ các buổi giao lưu của doanh nghiệp trong một khoảng thời hạn dài. Điều này giúp sa thải các biến chuyển động thời gian ngắn về dòng tài chính và xác định giai đoạn của chu kỳ kinh doanh mà doanh nghiệp lớn đang trải qua. Công dụng phân tích xu hướng dòng tiền hoàn toàn có thể hỗ trợ nhà đầu tư và tổ chức tài chủ yếu đưa ra quyết định đầu tư hoặc tài trợ vốn hợp lý.

Một số để ý khi phân tích xu hướng dòng tiền bao gồm: so sánh dòng tiền của công ty với các doanh nghiệp thuộc ngành, xem xét các yếu tố khác như tình hình kinh tế, ngành nghề gớm doanh,… cùng sử dụng các công vắt phân tích thống kê.

—————————————–

Phân tích report tài chính là một quá trình quan trọng đặc biệt để hiểu và review tình hình tài chủ yếu của một doanh nghiệp. Hy vọng nội dung bài viết trên đây để giúp đỡ doanh nghiệp gồm đủ kiến thức để rất có thể đọc và phân tích bản báo cáo tài thiết yếu hoàn chỉnh. Chúc các bạn thành công

Báo cáo tài chính phản ánh toàn bộ những tin tức kinh tế và tài chính của một doanh nghiệp. Vì đó, đọc báo cáo tài chính là việc cần thiết giúp đến các nhà quản trị có thể nắm bắt được tình hình của doanh nghiệp và chỉ dẫn những quyết định quản trị tối ưu nâng cao hiệu quả ghê doanh. Mặt cạnh đó, báo cáo tài chính cũng là nguồn thông tin ý nghĩa đối với các đối tượng bên ngoài, có tương quan đến việc đầu bốn và tài chính của doanh nghiệp. Phần mềm kế toán suviec.com để giúp quý anh/chị làm rõ hơn qua nội dung bài viết dưới đây.

Ảnh minh họa ýnghĩa của phân tích báo cáo tài chính

Ý nghĩa của việc đọc và phân tích báo cáo tài chính

Phân tích Báo cáo tài chính là một trong những nội dung cơ bản của phân tích ghê doanh. Bản chất của phân tích Báo cáo tài chính là xác định các nguyên nhân ảnh hưởng tới kết quả và hiệu quả kinh doanh của các tổ chức làm cơ sở để giới thiệu những biện pháp, các quyết định tốt hơn khi sử dụng các nguồn lực tài chính và các yếu tố khác nằm đạt được kết quả cao hơn. Vì vậy, phân tích Báo cáo tài chính được coi là một yêu cầu thường xuyên và đóng vai trò quan lại trọng đối với mỗi doanh nghiệp.

Như đã đề cập trước đó, đọc hiểu Báo cáo tài chính không chỉ có ý nghĩa đối với các chủ doanh nghiệp mà còn có ý nghĩa đối với nhiều đối tượng khác liên quan đến doanh nghiệp như: chủ đầu tư, chủ nợ, cơ sở chính quyền… Đọc hiểu Báo cáo tài chính có ý nghĩa đối với từng nhóm đối tượng như sau:

Đối với chủ thể doanh nghiệp

Mục tiêu của mọi doanh nghiệp là luôn luôn muốn hoạt động marketing của mình có thể phát triển và thu được lợi nhuận cao. Tuy nhiên, với môi trường kinh doanh luôn biến động và bản thân doanh nghiệp cũng có thể mắc phải các sai lầm trong chiến lược ghê doanh.

Chính vì vậy, sau mỗi kỳ kế toán khi đã lập báo cáo tài chính thì bản thân doanh nghiệp cũng cần phải phân tích báo cáo của doanh nghiệp mình. Từ đó phát hiện những vấn đề, chỉ dẫn các nhận định và định hướng chiến lược mang đến kế hoạch ghê doanh, tài chính doanh nghiệp, nhằm đạt được mục tiêu khiếp doanh.

Cụ thể, doanh nghiệp sẽ đánh giá khả năng tài chính, hiệu quả hoạt động sale trong từng giai đoạn, từng bộ phận, khả năng sinh lời, khả năng tích lũy lợi nhuận doanh nghiệp từ đó hướng các quyết định của Ban giám đốc theo chiều hướng phù hợp với thực tế của doanh nghiệp, như quyết định về đấu thầu, huy động vốn và phân phối lợi nhuận.

Thông qua Báo cáo tài chính, doanh nghiệp có thể dự đoán tài chính, kế hoạch cung ứng vật tư, kế hoạch huy động và đầu tứ vốn. Phân tích báo cáo tài chính làm nổi bật các dự đoán tài chính, mà dự đoán tài chính là nền tảng của hoạt động quản lý, nó làm sáng tỏ không chỉ chính sách tài chính mà cả các chính sách bình thường của doanh nghiệp. Phân tích báo cáo tài chính còn là cơ sở giới thiệu các quyết định dài hạn góp phần củng cố uy tín, xây dựng yêu mến hiệu doanh nghiệp trong nền gớm tế cạnh tranh và phát triển.

Bên cạnh đó, báo cáo tài chính còn là cơ sở kiểm tra, kiểm soát các hoạt động tài chính và hoạt động quản lý của mọi cấp quản trị. Trải qua việc phân tích báo cáo tài chính cũng góp phần hoàn thiện cơ chế tài chính thúc đẩy hoạt động marketing trong các doanh nghiệp phát triển bền vững.

Đối với cán bộ, công nhân viên

Cán bộ, công nhân viên là những người có nguồn thu nhập gắn với lợi ích của doanh nghiệp. Phân tích Báo cáo tài chính giúp họ hiểu được tính ổn định và định hướng công việc vào hiện tại và sau này đối với doanh nghiệp. Qua đó xây dựng niệm tin của cán bộ công nhân viên cấp dưới đối với từng quyết định sale của chủ thể quản lý.

Ý nghĩa phân tích report tài bao gồm đối với các nhà đầu tư

Các nhà đầu tư của doanh nghiệp bao gồm nhiều đối tượng: Các cổ đông download cổ phiếu, các công ty góp vốn liên doanh…

Trước khi chỉ dẫn quyết định đầu tư, các nhà đầu tư luôn mong muốn nắm bắt được tình hình của công ty. Mối đon đả của các nhà đầu bốn lúc này sẽ là tình hình tài chính của công ty đó có tốt không? Khả năng thanh toán như thế nào? Khả năng sinh lợi của công ty đó sau đây ra sao? Và mức độ rủi ro lúc đầu tư vào doanh nghiệp đó thế nào…

Báo cáo tài chính của doanh nghiệp sẽ là câu trả lời cho những thắc mắc đó của nhà đầu tứ để họ đưa ra quyết định có cần đầu tư vào doanh nghiệp giỏi không.

Đối với những người mang lại vay, các tổ chức tín dụng

Các doanh nghiệp marketing thường sử dụng vốn vay để góp phần tăng trưởng vốn chủ sở hữu. Vày đó vốn vay mượn thường chiếm tỷ trọng tương đối để đáp ứng các hoạt động sản xuất sale của doanh nghiệp.

Cũng giống như những nhà đầu tư, báo cáo tài chính doanh nghiệp cũng đóng vai trò cung cấp thông tin để các chủ nợ cân nặng nhắc, tính toán và quyết định có nên cho doanh nghiệp đó vay mượn tiền xuất xắc không. Vì các vấn đề nhiệt tình của chủ nợ lúc này sẽ là công ty đó vay mượn nợ để làm gì? Hiện tại nợ là bao nhiêu? Khả năng thanh toán ngắn hạn, dài hạn và khả năng sinh lời của vốn thế nào? Nguồn tiền trả nợ của công ty từ đâu?...

Nếu số liệu trong Báo cáo tài chính chứng minh được nhiều nguồn trả nợ thì khả năng doanh nghiệp được vay mượn là cao. Tin tức từ việc phân tích báo cáo tài chính sẽ chỉ dẫn các quyết định giải ngân cho vay phù hợp với tối tượng cụ thể. Đồng thời hạn chế rủi ro thấp nhất mang đến các chủ mang lại vay.

Ý nghĩa phân tích report tài chủ yếu đối với các ban ngành chính quyền

Mỗi ban ngành chính quyền sẽ có chức trách và nhiệm vụ khác nhau. Đó có thể là việc thực hiện quá trình kiểm soát, phòng ngừa hay thúc đẩy tình hình phát triển của doanh nghiệp. Để có thể thực hiện các công việc này, các ban ngành chức năng cần phân tích báo cáo tài chính doanh nghiệp để có thể nắm được các thông tin cần thiết.

Đối với các nhóm đối tượng khác

Đọc và phân tích báo cáo tài chính cũng với đến nhiều lợi ích thiết thực cho một số đối tượng khác trong các hoạt động như ký kết hợp đồng, đấu thầu, mua lại hoặc sáp nhập… vào trường hợp tình hình tài chính của doanh nghiệp tốt.

Từ những phân tích bên trên ta thấy được báo cáo tài chính có vai trò rất quan tiền trọng đối với nhiều đối tượng. Báo cáo tài chính là một công cụ hữu ích xác định giá trị kinh tế, đánh giá các điểm mạnh, điểm yếu tài chính của doanh nghiệp từ đó phát hiện được những nguyên nhân bên phía trong và ngoài, làm cơ sở để các nhà quản trị và các đối tượng khác đưa ra các quyết định phù hợp với mục tiêu họ quan tâm.