Thật ra, trong quản lý, đề nghị tập trung triết lý vào một trong các 3 nhân tố trên, với dù với kim chỉ nan nào cũng biến thành đều đạt được tác dụng với cả 3. Vì mong đạt tác dụng tốt ở phương diện này, thì đều có các giải pháp liên quan cho 2 phương diện kia. Ở phía trên tùy ở trong vào bài toán hiểu 3 có mang này như vậy nào.

Bạn đang xem: Tại sao phải nghiên cứu chi phí chất lượng

Thế làm sao là năng suất? Năng suất rất cần được xem xét mang đến tính hiệu quả. Ví dụ ví như nói rằng năng suất là sản lượng tạo sự trên một đối kháng vị thời hạn (năng suất lao động) thì rất cần được xem xét mang lại giá trị của thời gian thực hiện này. Công của tín đồ thợ bậc 7 đang khác cùng với công của fan thợ bậc 4, cho nên hiểu như thế sẽ ko được bao gồm xác, vì chưng vậy rất cần được hiểu đúng về năng suất. Như vậy, trong làm chủ năng suất, cần cân nhắc các lãng phí xẩy ra trong vượt trình, từ đó sẽ có được những phương thức quản lý tốt hơn, nhằm mục đích giảm giá thành sản xuất thông qua quản lý năng suất.

Và cầm nào là hóa học lượng? Ở đây xin ko bàn đến các định nghĩa chất lượng lượng, cơ mà chỉ xin nói đến những để ý đến về quality của một số trong những doanh nghiệp. Theo đó, chất lượng được đọc là làm sao đem đến cho quý khách hàng những sản phẩm đạt chất lượng, còn những thành phầm lỗi cần loại bỏ, những lãng phí do tái chế trong quá trình sản xuất thì không được thân thiết quản lý.

Xin giới thiệu một ví dụ, rất thông dụng trong ngành nhựa hiện nay nay, nếu mang lại một công ty lớn nhựa hỏi xác suất sản phẩm lỗi là từng nào %, thì sẽ nhận thấy một số lượng rất ấn tượng, bên dưới 1%, nhưng thật ra là bao nhiêu? Phải khoảng chừng 20 - 30%. Nguyên nhân lại có sự không đúng biệt to như thế? bởi doanh nghiệp ko đưa những số liệu về số thành phầm lỗi được tái chế, xác suất lượng dư tối ưu cao rộng định nút vào. Trong quản lí lý, đó cũng phải được xem là xác suất mất hóa học lượng, chứ đâu thể chỉ mang số lượng hàng hóa đầu ra so với tổng vật liệu đầu vào? nhờ vậy chúng ta mới có thể đưa ra những phương án khắc phục để cải thiện chất lượng thêm vào và từ đó giảm bỏ ra phí.

Từ lấy ví dụ như này, chúng ta lại thấy mở ra khái niệm về năng suất. Năng suất, unique và chi tiêu có mối quan hệ chặt chẽ, quản lý chất lượng tốt, dẫn cho năng suất cao, và ngân sách chi tiêu giảm.

Xem thêm: Phân tích vẻ đẹp hung bạo của sông đà, hình tượng sông đà (hung bạo)

Và cũng từ bỏ 2 quan niệm về năng suất và quality trên, việc thống trị chi chi phí đã được triết lý rõ rệt, bằng phương án đi tìm các lãng chi phí trong quá trình sản xuất: hồ hết phế phẩm, phế liệu, những thao tác thừa, những dịch rời không tương xứng … để sở hữu biện pháp loại bỏ chúng, trường đoản cú đó túi tiền được máu giảm, chất lượng hệ thống cũng sẽ được cai quản tốt hơn, và cụ là năng suất cũng ngày càng tăng theo đó.

(Trường PACE)

CHƯƠNG TRÌNH ĐÀO TẠO

GIÁM ĐỐC SẢN XUẤT - CPO

(CHIEF PRODUCTION OFFICER)

Với mong ước giúp doanh giới Việt Nam thuận lợi đưa đông đảo công nghệ cai quản sản xuất tiên tiến và phát triển nhất và công dụng nhất của những tập đoàn hàng đầu thế giới vào doanh nghiệp lớn (bất kể sẽ là doanh nghiệp mập hay vẫn còn đấy ở quy mô vừa cùng nhỏ), Trường người kinh doanh PACE sẽ nghiên cứu, xây đắp và tiến hành Chương trình huấn luyện Giám đốc Sản xuất chuyên nghiệp (CPO). Sứ mạng của lịch trình là nhằm mục đích “góp phần xây cất và phát triển một lực lượng cai quản trị sản xuất / quản ngại trị nhà máy bài bản cho xã hội doanh nghiệp đang chuyển động tại Việt Nam”.

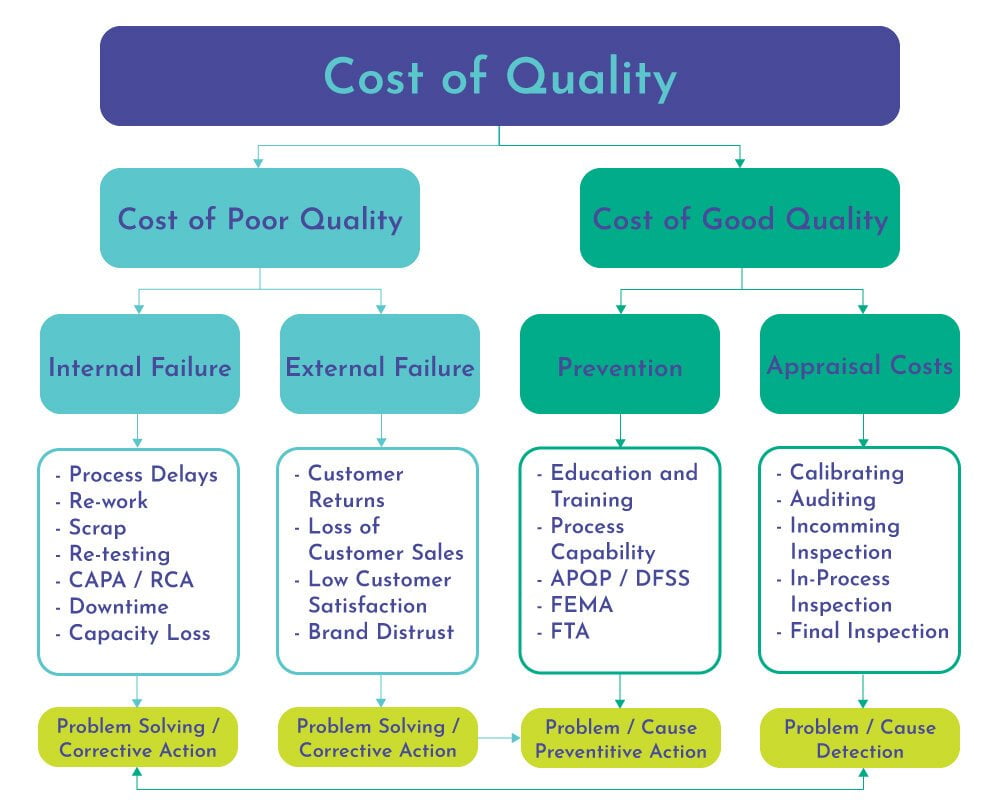

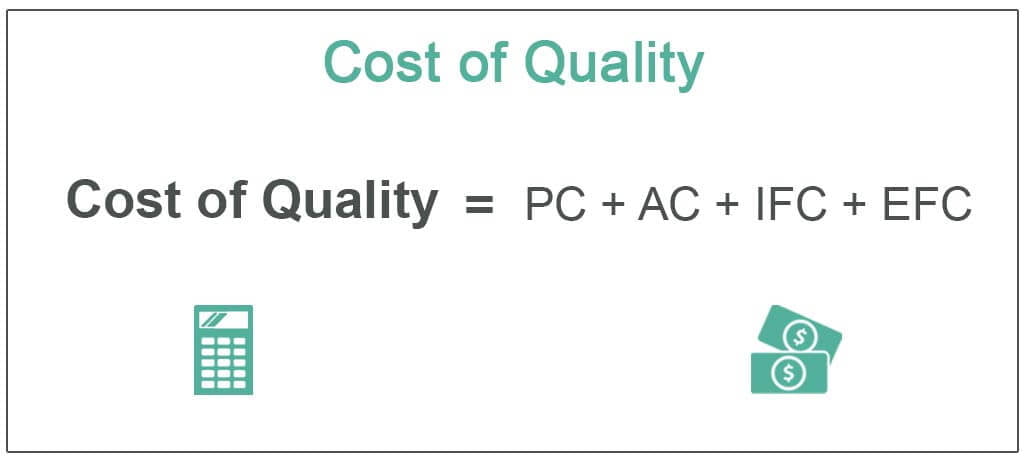

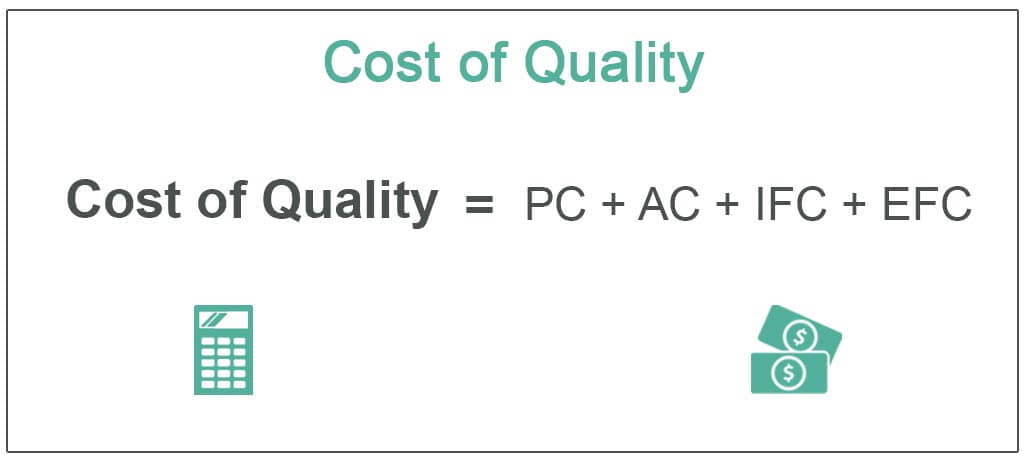

Tìm đọc về quan niệm “Chi phí hóa học lượng” (CoQ – Cost of Quality) với tầm đặc trưng của nó trong cai quản chất lượng. Đây là 1 khía cạnh đặc biệt giúp doanh nghiệp hiểu rõ hơn về quan hệ giữa chi phí và quality sản phẩm hoặc dịch vụ. Mày mò cách phân các loại và về tối ưu hóa chi phí quality để nâng cao hiệu quả kinh doanh.

Chi phí quality – coq là gì?

Chi phí unique (Cost of unique – Co

Q) là một phương thức quản lý mà các tổ chức sử dụng để thống kê giám sát và theo dõi các giá cả liên quan mang lại việc bảo vệ chất lượng sản phẩm hoặc dịch vụ. Nó là 1 phần quan trọng của thống trị chất lượng, giúp xác minh tối ưu hóa việc chi tiêu vào chất lượng và bớt thiểu các ngân sách chi tiêu không ý muốn muốn.

Chi phí hóa học lượng bao hàm cả ngân sách phòng phòng ngừa và túi tiền kiểm soát. Giá cả phòng đề phòng (Prevention Costs) là các giá thành được đầu tư trước lúc sự vậy xảy ra nhằm mục đích ngăn ngăn lỗi và vụ việc chất lượng. Đây rất có thể là việc huấn luyện và giảng dạy nhân viên về các bước làm việc, phân tích và phân phát triển công nghệ mới để đổi mới quá trình sản xuất, hoặc thiết kế hệ thống kiểm soát chất lượng. Túi tiền kiểm rà soát (Appraisal Costs) là các ngân sách liên quan tới sự việc đánh giá quality sản phẩm hoặc dịch vụ, bao gồm chi phí kiểm tra, kiểm nghiệm và soát sổ chất lượng.

Cách tối ưu hóa Co

Q

Để buổi tối ưu hóa chi phí quality Co

Q, tổ chức hoàn toàn có thể thực hiện các biện pháp sau: